Sự phát triển của tài chính phi tập trung (DeFi) đã mang lại những thay đổi mang tính cách mạng trong cách thức vận hành của thị trường vốn, đặc biệt là thông qua sự ra đời của các sàn giao dịch phi tập trung (DEX) dựa trên cơ chế tạo lập thị trường tự động (Automated Market Makers - AMM). Trong hệ sinh thái này, việc cung cấp thanh khoản (Liquidity Providing - LP) đã trở thành một phương thức tạo thu nhập thụ động phổ biến, cho phép các nhà đầu tư cá nhân đóng vai trò như những nhà tạo lập thị trường.

Tuy nhiên, theo phân tích của Tấn Phát Digital, bên cạnh tiềm năng lợi nhuận từ phí giao dịch và phần thưởng quản trị, các nhà cung cấp thanh khoản phải đối mặt với một loại rủi ro đặc thù và thường bị hiểu lầm: Impermanent Loss (Tổn thất tạm thời). Đây là hiện tượng giá trị tài sản của người cung cấp thanh khoản bị sụt giảm so với việc chỉ nắm giữ tài sản đó trong ví khi có sự biến động mạnh về giá giữa các cặp token trong pool thanh khoản. Việc thấu hiểu bản chất toán học, cơ chế vận hành của các nhà kinh doanh chênh lệch giá, và các chiến lược phòng vệ hiện đại là điều kiện tiên quyết để tối ưu hóa hiệu quả sử dụng vốn trong môi trường DeFi đầy biến động.

Bản chất và cơ chế vận hành của Impermanent Loss trong hệ sinh thái DeFi

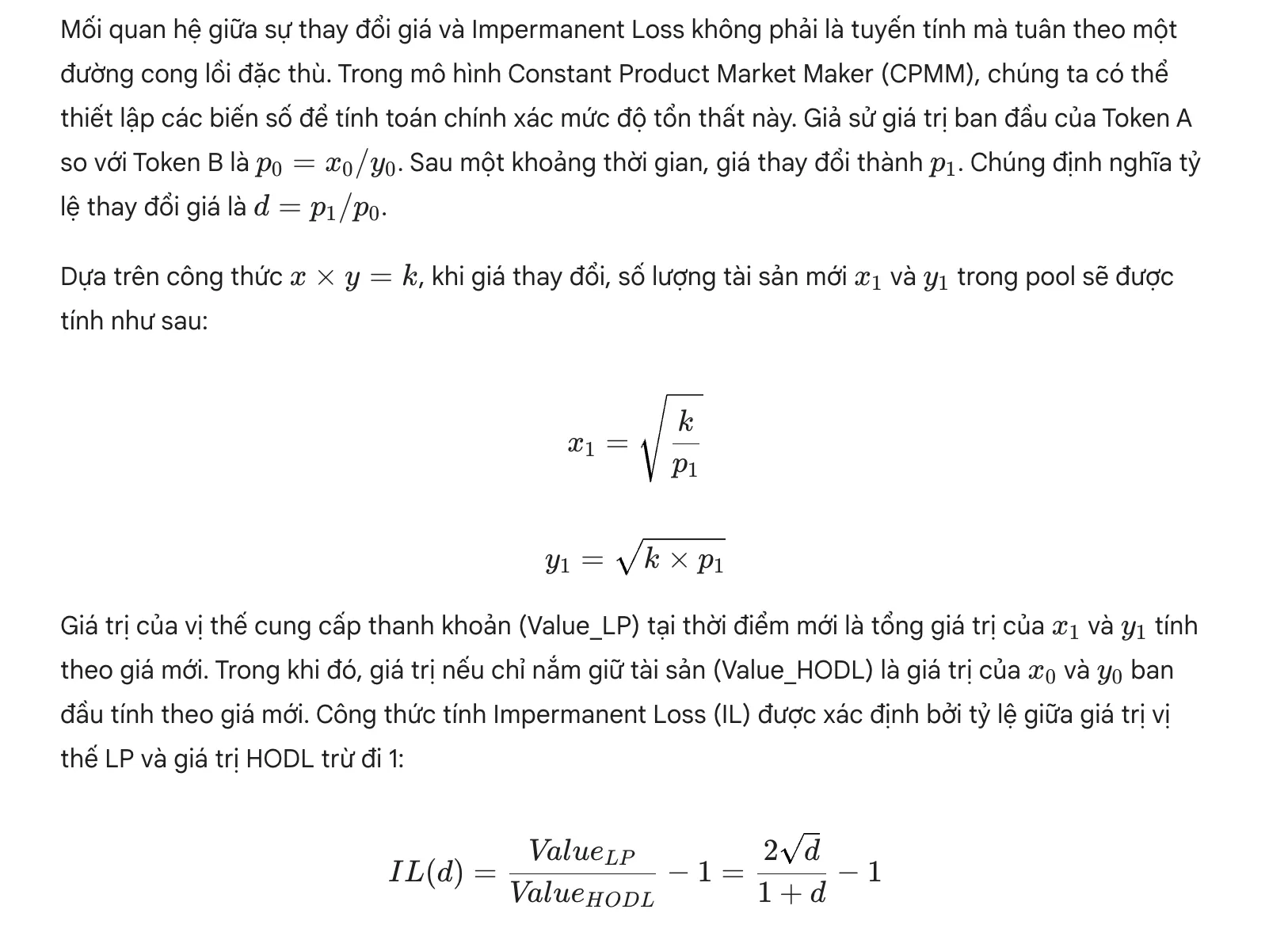

Để hiểu rõ Impermanent Loss, trước hết cần xem xét nền tảng của hầu hết các AMM hiện nay như Uniswap, PancakeSwap và SushiSwap. Các nền tảng này hoạt động dựa trên thuật toán sản phẩm không đổi, thường được biểu diễn qua phương trình $x \times y = k$. Trong đó, $x$ và $y$ đại diện cho số lượng của hai loại tài sản khác nhau trong pool thanh khoản, và $k$ là một hằng số đại diện cho tổng thanh khoản. Khi một nhà cung cấp thanh khoản nạp tài sản vào pool, họ thường phải nạp theo một tỷ lệ giá trị nhất định, phổ biến nhất là 50/50. Cơ chế này đảm bảo rằng bất kể giá trị của các tài sản thay đổi như thế nào, tích số lượng của chúng vẫn phải không đổi.

Impermanent Loss phát sinh khi giá của các tài sản này trên các thị trường bên ngoài (như các sàn giao dịch tập trung) bắt đầu tách rời khỏi tỷ giá ban đầu trong pool. Do AMM không tự động cập nhật giá dựa trên dữ liệu bên ngoài, nó dựa vào các nhà kinh doanh chênh lệch giá (arbitrageurs) để điều chỉnh tỷ lệ tài sản trong pool. Khi giá của Token A tăng vọt so với Token B, các nhà chênh lệch giá sẽ mua Token A giá rẻ từ pool và bán ra bên ngoài để thu lợi nhuận. Quá trình này tiếp tục cho đến khi lượng Token A trong pool giảm xuống và lượng Token B tăng lên đủ để tỷ giá trong pool cân bằng với giá thị trường. Đối với nhà cung cấp thanh khoản, điều này đồng nghĩa với việc danh mục đầu tư của họ hiện chứa ít tài sản tăng giá hơn và nhiều tài sản giảm giá hơn so với lúc ban đầu.

Sự tổn thất này được gọi là "tạm thời" vì nó chỉ thực sự trở thành khoản lỗ vĩnh viễn khi người dùng quyết định rút thanh khoản khỏi pool tại thời điểm tỷ giá đang bị lệch. Nếu giá của hai tài sản quay trở lại mức tỷ giá tại thời điểm nạp, khoản lỗ này về lý thuyết sẽ biến mất, và nhà cung cấp thanh khoản sẽ chỉ thu về phí giao dịch tích lũy. Tuy nhiên, trong thực tế, thị trường tiền điện tử hiếm khi quay trở lại trạng thái cân bằng tuyệt đối, khiến rủi ro này trở thành một yếu tố chi phí thường trực đối với các LP.

Phân tích toán học và mô hình hóa sự biến động giá

Dưới đây là mức độ tổn thất thực tế dựa trên các kịch bản biến động giá khác nhau được Tấn Phát Digital tổng hợp:

Biến động giá tăng 25% (d = 1.25x): Tổn thất tạm thời (IL) là -0.6%.

Biến động giá tăng 50% (d = 1.50x): Tổn thất tạm thời (IL) là -2.0%.

Biến động giá tăng 100% (d = 2.00x): Tổn thất tạm thời (IL) là -5.7%.

Biến động giá tăng 200% (d = 3.00x): Tổn thất tạm thời (IL) là -13.4%.

Biến động giá tăng 300% (d = 4.00x): Tổn thất tạm thời (IL) là -20.0%.

Biến động giá tăng 400% (d = 5.00x): Tổn thất tạm thời (IL) là -25.5%.

Từ dữ liệu trên, có thể thấy rằng ngay cả khi giá tăng gấp đôi, nhà cung cấp thanh khoản vẫn chịu mức lỗ 5.7% so với việc chỉ giữ token. Nếu giá giảm 50% (d=0.5), mức lỗ IL cũng tương đương 5.7% do tính đối xứng của công thức. Điều này cho thấy rủi ro IL luôn tồn tại bất kể xu hướng thị trường là tăng hay giảm, miễn là có sự phân kỳ giá giữa hai tài sản trong cặp giao dịch.

Xem thêm: Liquidity là gì? Thanh khoản ảnh hưởng giá crypto ra sao

Thanh khoản tập trung và sự khuếch đại rủi ro trong Uniswap V3

Sự ra đời của Uniswap V3 đã mang lại một bước ngoặt lớn cho hiệu quả sử dụng vốn thông qua cơ chế thanh khoản tập trung (Concentrated Liquidity). Thay vì phân phối thanh khoản đồng đều từ mức giá 0 đến vô cực, các nhà cung cấp thanh khoản có thể chọn một phạm vi giá cụ thể ($P_a$ đến $P_b$) để triển khai vốn của mình. Mặc dù cơ chế này cho phép LP thu được nhiều phí hơn trên mỗi đơn vị vốn khi giá nằm trong tầm, nó cũng làm gia tăng đáng kể rủi ro Impermanent Loss.

Khi thanh khoản được tập trung vào một dải giá hẹp, nó tạo ra một hiệu ứng đòn bẩy ảo. Sự thay đổi giá nhỏ trong phạm vi này sẽ dẫn đến việc tái cân bằng tài sản diễn ra mạnh mẽ hơn nhiều so với mô hình V2. Nếu giá vượt ra ngoài phạm vi đã chọn, toàn bộ vị thế của LP sẽ bị chuyển đổi thành loại tài sản có giá trị thấp hơn tại thời điểm đó, và họ sẽ ngừng nhận được phí giao dịch cho đến khi giá quay trở lại dải giá. Các báo cáo chỉ ra rằng hơn một nửa số nhà cung cấp thanh khoản trên Uniswap V3 thực tế đã chịu lợi nhuận âm khi tính đến IL, cho thấy việc quản lý thanh khoản tập trung đòi hỏi sự chủ động và chiến lược tinh vi hơn nhiều.

Mô hình thanh khoản tập trung yêu cầu LP phải liên tục giám sát và điều chỉnh phạm vi (rebalancing) để tránh việc thanh khoản trở nên không hoạt động (inactive). Khi giá tiến gần đến biên của phạm vi, danh mục đầu tư của LP sẽ nhanh chóng bị nghiêng về phía tài sản đang mất giá so với tài sản còn lại, làm trầm trọng thêm tác động của tổn thất phân kỳ. Điều này biến việc cung cấp thanh khoản từ một hoạt động đầu tư thụ động thành một công việc quản lý thị trường chuyên nghiệp.

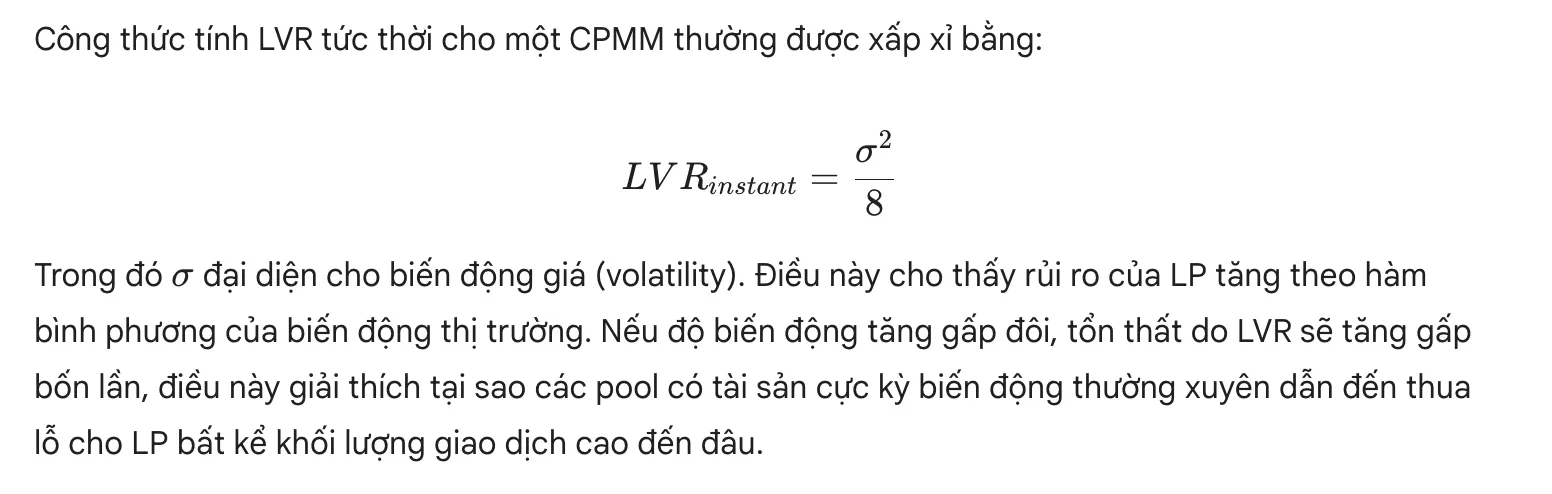

Loss-Versus-Rebalancing (LVR): Một góc nhìn mới về chi phí cho LP

Trong những năm gần đây, cộng đồng nghiên cứu DeFi đã giới thiệu khái niệm Loss-Versus-Rebalancing (LVR) như một thước đo chính xác hơn về chi phí thực tế mà các nhà cung cấp thanh khoản phải gánh chịu. Khác với Impermanent Loss vốn so sánh với chiến lược nắm giữ (HODL), LVR so sánh hiệu quả của vị thế LP với một chiến lược tái cân bằng liên tục trên các thị trường có tính thanh khoản cao hơn (thường là sàn tập trung - CEX).

LVR làm nổi bật một sự thật khắc nghiệt: các nhà cung cấp thanh khoản đang liên tục cung cấp các "quyền chọn bán" giá rẻ cho các nhà chênh lệch giá. Vì AMM luôn phản ứng chậm hơn so với thị trường bên ngoài, các arbitrageur có thể khai thác các "giá cũ" (stale prices) trong pool để rút tỉa lợi nhuận từ LP. Điểm khác biệt lớn nhất là trong khi IL có thể biến mất nếu giá quay lại điểm ban đầu, LVR là một chi phí tích lũy theo lộ trình (path-dependent). Nghĩa là, nếu giá nhảy vọt rồi quay về chỗ cũ, IL bằng không nhưng LVR vẫn là một con số dương lớn do các giao dịch chênh lệch giá đã diễn ra trong suốt quá trình biến động.

Chiến lược giảm thiểu rủi ro và quản trị danh mục thanh khoản

Mặc dù Impermanent Loss là một phần tất yếu của việc cung cấp thanh khoản trên AMM, Tấn Phát Digital khuyến nghị các nhà đầu tư có thể áp dụng nhiều chiến lược khác nhau để giảm thiểu tác động này và tối ưu hóa lợi nhuận ròng.

Lựa chọn cặp tài sản có tương quan cao và stablecoin

Cách đơn giản và hiệu quả nhất để giảm thiểu IL là cung cấp thanh khoản cho các cặp tài sản có biến động giá đồng hướng hoặc các cặp stablecoin. Các cặp như USDT/USDC, DAI/USDC hoặc các phiên bản bọc (wrapped) của cùng một tài sản (ví dụ WBTC/BTC) có rủi ro phân kỳ giá rất thấp. Trong các pool này, giá trị của các tài sản chuyển động gần như song song, giúp duy trì tỷ lệ nạp ban đầu và cho phép LP thu phí giao dịch một cách an toàn. Tuy nhiên, lợi nhuận từ các pool này thường thấp hơn do rủi ro thấp và sự cạnh tranh cao từ nhiều nguồn vốn khác.

Tận dụng các giao thức có cơ chế bảo vệ IL

Một số giao thức đã tích hợp các cơ chế bảo hiểm hoặc bảo vệ trực tiếp cho LP. Điển hình là Bancor V3, nơi cung cấp khả năng bảo vệ Impermanent Loss tức thì cho những người tham gia cung cấp thanh khoản một bên (single-sided staking). Trong mô hình này, người dùng chỉ cần gửi một loại token duy nhất và hệ thống sẽ tự động cân bằng thanh khoản thông qua token quản trị BNT của mình. Nếu khi rút vốn, giá trị tài sản bị sụt giảm do IL, giao thức sẽ sử dụng nguồn dự trữ hoặc phí tích lũy để bù đắp phần chênh lệch cho người dùng. Ngoài ra, các giao thức như Balancer cho phép thiết lập các pool với trọng số tùy chỉnh (ví dụ 80/20 thay vì 50/50), giúp giảm thiểu mức độ tiếp xúc với tài sản biến động hơn.

Chiến lược Delta-Neutral và phòng vệ bằng công cụ phái sinh

Đối với các nhà đầu tư chuyên nghiệp, việc sử dụng các vị thế phái sinh để phòng vệ (hedging) là một kỹ thuật quan trọng. Một chiến lược Delta-Neutral (Delta trung tính) nhằm mục đích triệt tiêu rủi ro từ sự di chuyển của giá tài sản cơ sở.

Dưới đây là so sánh chi tiết các phương pháp quản lý thanh khoản dựa trên kinh nghiệm của Tấn Phát Digital:

Chiến lược Stablecoin LP: Cung cấp thanh khoản cho các cặp có giá ổn định (như cặp USDT/USDC).

Mức độ rủi ro: Rất thấp.

Độ phức tạp: Thấp.

Chiến lược Correlated LP: Cung cấp thanh khoản cho các tài sản cùng loại hoặc có tương quan cao (như BTC/WBTC).

Mức độ rủi ro: Thấp.

Độ phức tạp: Thấp.

Chiến lược Bancor ILP: Tận dụng cơ chế bảo hiểm tổn thất được tích hợp trực tiếp từ giao thức.

Mức độ rủi ro: Thấp.

Độ phức tạp: Trung bình.

Chiến lược Delta-Neutral: Kết hợp các vị thế vay/mượn hoặc bán khống (Short) để cân bằng chỉ số Delta về mức trung tính.

Mức độ rủi ro: Thấp đến Trung bình.

Độ phức tạp: Cao.

Chiến lược Active Management: Liên tục giám sát và điều chỉnh dải giá (range) trong mô hình thanh khoản tập trung của Uniswap V3.

Mức độ rủi ro: Trung bình đến Cao.

Độ phức tạp: Rất cao.

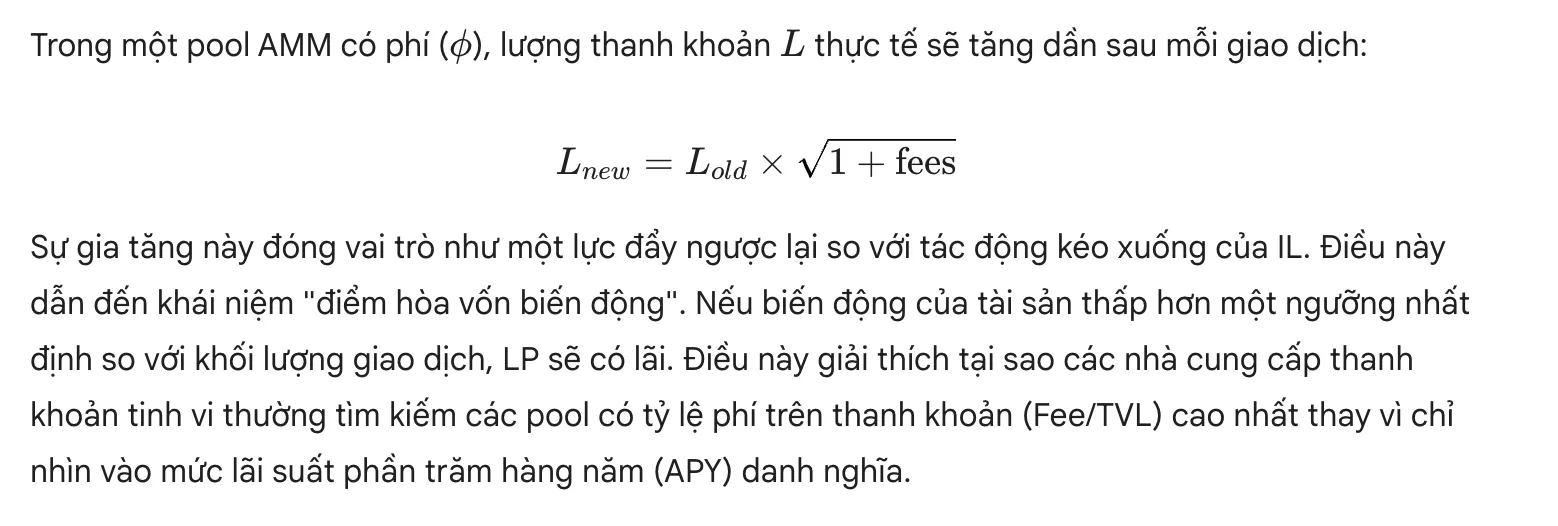

Vai trò của phí giao dịch và "Impermanent Gain"

Một câu hỏi quan trọng đặt ra cho các LP là liệu phí giao dịch có đủ để bù đắp cho Impermanent Loss hay không. Trong nhiều trường hợp, câu trả lời là có, đặc biệt là trong các pool có khối lượng giao dịch cực lớn so với tổng thanh khoản của pool. Các nghiên cứu gần đây đã chỉ ra sự tồn tại của hiện tượng "Impermanent Gain" (Lợi nhuận tạm thời), nơi mà trong điều kiện phí tích lũy vượt quá tốc độ phân kỳ giá, nhà cung cấp thanh khoản thực sự đạt được hiệu quả đầu tư cao hơn so với việc chỉ nắm giữ.

Các công cụ quản lý thanh khoản tự động (ALM)

Sự phức tạp của việc quản lý thanh khoản đã dẫn đến sự ra đời của các dịch vụ quản lý thanh khoản tự động (Automated Liquidity Management - ALM) như Arrakis Finance, Gamma Strategies và Steer Protocol. Các nền tảng này hoạt động như một lớp trung gian, thay mặt LP thực hiện các chiến lược tối ưu hóa.

Gamma Strategies: Sử dụng hệ thống Hypervisors để tự động tái cân bằng các vị thế, gộp phí giao dịch và quản lý dải giá dựa trên các thuật toán định lượng. Gamma hỗ trợ hơn 20 chuỗi khối khác nhau, giúp LP nhỏ lẻ có thể tiếp cận hiệu quả vốn cao.

Arrakis Finance: Tập trung vào các giải pháp cấp tổ chức và quản lý thanh khoản cho các dự án. Arrakis cung cấp các chiến lược như "Flagship" để quản lý các pool trưởng thành hoặc "Bootstrap" để hỗ trợ các đợt phát hành token mới, đảm bảo thanh khoản luôn sâu và giảm thiểu trượt giá.

Sự hiện diện của các ALM giúp giảm bớt gánh nặng về thời gian và kỹ năng cho các LP, nhưng cũng đi kèm với rủi ro hợp đồng thông minh và phí quản lý từ phía giao thức. Tấn Phát Digital lưu ý rằng việc ủy thác vốn luôn đi kèm với những rủi ro hệ thống mới mà nhà đầu tư cần cân nhắc kỹ.

Xem thêm: DeFi có rủi ro gì với người mới và cách giảm thiểu

Tương lai của việc cung cấp thanh khoản và sự chuyên nghiệp hóa thị trường

Thị trường DeFi đang chuyển dịch mạnh mẽ từ giai đoạn cung cấp thanh khoản đơn giản sang giai đoạn tạo lập thị trường chuyên nghiệp. Impermanent Loss không còn được xem là một rủi ro may rủi mà là một biến số tài chính có thể tính toán và quản lý. Các giao thức thế hệ mới như Uniswap V4 đang giới thiệu cơ chế "Hooks", cho phép tùy biến cực độ các pool thanh khoản. Các Hooks này có thể được sử dụng để tự động điều chỉnh phí dựa trên biến động, giúp bảo vệ LP tốt hơn hoặc tự động thực hiện các lệnh phòng vệ.

Bên cạnh đó, sự tích hợp giữa các giao thức phái sinh và AMM đang tạo ra những sản phẩm lai, nơi mà việc cung cấp thanh khoản và phòng vệ rủi ro được thực hiện trong cùng một giao diện người dùng. Điều này giúp giảm thiểu rào cản gia nhập cho những nhà đầu tư muốn tìm kiếm lợi nhuận ổn định.

Câu hỏi thường gặp (FAQ) về Impermanent Loss

1. Impermanent Loss thực sự là gì?

Impermanent Loss (Tổn thất tạm thời) là rủi ro xảy ra khi giá của các tài sản bạn gửi vào pool thanh khoản thay đổi so với khi bạn nạp chúng. Nó được định nghĩa là sự chênh lệch giá trị giữa việc nắm giữ tài sản trong pool và việc chỉ đơn giản giữ (HODL) chúng trong ví cá nhân.

2. Tại sao nó được gọi là tổn thất "tạm thời"?

Khoản lỗ này được gọi là "tạm thời" vì nó chưa được hiện thực hóa (unrealized) trên sổ sách miễn là bạn chưa rút tài sản khỏi pool. Nếu tỷ giá giữa hai tài sản quay trở lại mức ban đầu như lúc nạp, khoản lỗ này sẽ biến mất.

3. Làm thế nào để tính toán chính xác Impermanent Loss?

Bạn có thể sử dụng công thức toán học IL=1+d2d−1, trong đó d là tỷ lệ thay đổi giá (giá mới chia cho giá cũ). Cách thực tế nhất là so sánh tổng giá trị tài sản khi rút ra với giá trị nếu bạn giữ nguyên số lượng token ban đầu theo giá thị trường hiện tại.

4. Phí giao dịch có đủ bù đắp cho khoản lỗ này không?

Trong nhiều trường hợp, đặc biệt là ở các pool có khối lượng giao dịch cao và biến động giá ổn định, phí giao dịch tích lũy có thể lớn hơn tổn thất tạm thời, tạo ra lợi nhuận ròng cho người dùng. Tuy nhiên, nếu giá biến động quá mạnh (như 2x hoặc 3x), phí thường không đủ bù đắp.

5. Cung cấp thanh khoản cho Stablecoin có bị Impermanent Loss không?

Rủi ro IL trong các cặp stablecoin (như USDT/USDC) là cực kỳ thấp vì giá của chúng luôn neo ở $1. Tuy nhiên, IL vẫn có thể xảy ra nếu một trong hai đồng stablecoin bị "mất chốt" (depeg) khiến tỷ giá chênh lệch lớn.

6. Làm thế nào để giảm thiểu rủi ro Impermanent Loss?

Tấn Phát Digital khuyến nghị bạn nên chọn các cặp tài sản có độ tương quan giá cao, sử dụng các pool stablecoin, hoặc tận dụng các nền tảng có cơ chế bảo hiểm IL như Bancor. Ngoài ra, việc sử dụng các chiến lược phòng vệ Delta-Neutral cũng là một phương pháp nâng cao hiệu quả.

7. Impermanent Loss ảnh hưởng đến Yield Farming như thế nào?

Trong Yield Farming, người dùng thường cung cấp thanh khoản cho các cặp token mới hoặc có biến động cực mạnh để nhận phần thưởng cao. Rủi ro IL ở đây rất cao và có thể "ăn mòn" toàn bộ phần thưởng (incentives) nếu giá token biến động không kiểm soát.

8. Khi nào tổn thất "tạm thời" trở thành tổn thất "vĩnh viễn"?

Tổn thất trở thành vĩnh viễn (permanent loss) ngay tại thời điểm bạn thực hiện lệnh rút tài sản khỏi pool trong khi tỷ giá vẫn đang bị lệch so với lúc nạp. Lúc này, số lượng token bạn nhận lại đã bị tái cân bằng và không còn quay lại trạng thái ban đầu được nữa.

9. Các cặp tiền tệ biến động mạnh có rủi ro IL cao hơn không?

Chắc chắn là có. Các cặp tài sản có độ phân kỳ giá càng lớn (ví dụ: một đồng tăng mạnh, đồng kia giảm hoặc đứng yên) thì tổn thất tạm thời càng nghiêm trọng. Rủi ro này tăng theo hàm lũy thừa so với biến động giá.

10. Có nên tiếp tục cung cấp thanh khoản nếu đang bị lỗ IL không?

Quyết định này phụ thuộc vào kỳ vọng của bạn về giá. Nếu bạn tin rằng giá sẽ quay lại mức tỷ giá ban đầu hoặc phí giao dịch trong tương lai sẽ bù đắp được khoản lỗ, bạn có thể tiếp tục giữ. Nếu xu hướng phân kỳ giá tiếp tục kéo dài, việc cắt lỗ sớm có thể là phương án an toàn hơn.

Impermanent Loss là một rủi ro thầm lặng nhưng có sức tác động vô cùng lớn đến hiệu quả của các chiến lược đầu tư trong DeFi. Nó là kết quả trực tiếp của sự mâu thuẫn giữa cơ chế tái cân bằng tự động của AMM và sự biến động tự do của thị trường bên ngoài. Việc hiểu rõ toán học đằng sau sự phân kỳ giá giúp nhà đầu tư nhìn thấu được chi phí ẩn của việc cung cấp thanh khoản.

Tấn Phát Digital tin rằng, dù rủi ro này luôn hiện hữu, hệ sinh thái DeFi đã và đang phát triển những công cụ mạnh mẽ để quản lý nó. Sự chuyên nghiệp hóa trong hoạt động cung cấp thanh khoản, kết hợp với các chiến lược Delta-Neutral và các công cụ phái sinh, đang mở ra một kỷ nguyên mới. Trong tương lai, khi các giao thức AMM tiếp tục được cải tiến với phí động và các cơ chế Hooks linh hoạt, Impermanent Loss sẽ được chế ngự tốt hơn, góp phần tạo nên một thị trường tài chính phi tập trung bền vững và hiệu quả hơn cho tất cả mọi người.